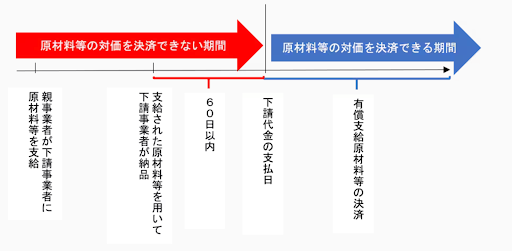

調達コスト削減と品質安定を両立する「材料支給」。しかし、その手法は有償・無償、管理自給と多岐にわたり、下請法も関わるため複雑です。本記事では、これらの違いやメリット・デメリット、法律上の注意点までを体系的に解説します。 材料支給とは 材料支給とは、発注元(支給元)が部材・原材料をサプライヤー(発注先であり支給先。以降は「サプライヤー」と呼称)に提供し、サプライヤーがそれらを加工した後に、その加工品を買い戻す取引形態をさします。調達購買業務におけるコスト削減と品質安定を同時に達成する有効な手段であり、発注元が原材料の調達を主導してサプライヤーへ供給することで、双方にメリットをもたらします。本章では、材料支給の概要とメリットについて詳しく解説します。 材料支給の概要 材料支給の最大の目的は、調達コストの削減です。その理由は、スケールメリットを活かした価格交渉力にあります。たとえば、自社とサプライヤーが共通で使用する原材料について、発注元である自社が各サプライヤーの使用分までまとめて発注します。これにより、取引あたりの発注数量が増え、原材料をより安価に調達可能です。 材料支給の形態は、大きく2つに分られます。有償支給発注元がサプライヤーに材料を一度「販売」する方式ですサプライヤーは、その材料で加工した製品を発注元に納品します納品時、製品代金から材料の代金が相殺されます材料の所有権が移転するため、棚卸資産はサプライヤー側に計上されます無償支給発注元がサプライヤーに材料を「無償」で提供する方式ですサプライヤーは加工のみを担当し、加工賃を受け取ります材料の所有権は発注元が持ち続けるため、在庫管理の責任は発注元にありますこのように、材料支給は計画的な一括購買によってコスト削減を実現する合理的な手法です。自社の状況やサプライヤーとの関係性に応じて、有償支給と無償支給を選択することで、コストの最適化を図ることができます。 材料支給のメリット 材料支給は、発注元とサプライヤーの双方にメリットをもたらす戦略的な調達手法です。主なメリットは以下のとおりです。 購買価格のスケールメリットを享受できる複数のサプライヤーが使用する材料をまとめて発注するため、一括購入による価格交渉力が向上します。材料単価を引き下げ、コストの大幅削減が可能です。材料の仕様統一による品質安定・トレーサビリティ向上発注元が指定した同一仕様の材料を、全サプライヤーが使用するため、製品の品質が安定します。材料ロットの管理がしやすくなり、問題発生時のトレーサビリティも容易になります。在庫管理の一元化による調達コントロール強化発注元が材料の在庫を一元管理することで、サプライチェーン全体の在庫量を最適化できます。過剰在庫や欠品リスクを低減し、生産計画の精度が高まります。サプライヤーの購買業務の負担軽減サプライヤーは材料調達業務に掛かる工数が減るため、加工や製造に専念できます。これにより、生産性向上が期待できます。コスト構成の透明化・原価管理のしやすさ発注元が材料費を直接管理するため、製品コストにおける材料費と加工費の割合が明確になります。コスト構成が透明化し、より正確な原価管理や見積査定が可能です。 このように材料支給は、単なるコスト削減に留まりません。品質の安定化やサプライチェーン全体の効率化に貢献し、サプライヤーとの連携を強化する重要な施策といえます。 材料支給の種類 材料支給は、大きく「有償支給」と「無償支給」の2種類に分かれます。これらは発注元とサプライヤー双方の責任範囲や管理の手間が大きく変わるため、それぞれの特徴を正しく理解することが不可欠です。ここでは、この2つの種類について解説します。 有償支給 有償支給は、発注元がサプライヤーに材料を販売し、材料費を含めて加工・組立した完成品を購入する手法です。材料管理がしやすく、コスト管理に優れています。有償支給の主なメリット・デメリットについて、まずは発注元の視点から解説します。 〈メリット〉 歩留まり管理の徹底材料の所有権がサプライヤーに移るため、無駄な使用やロスはサプライヤーの負担となり、効率的な生産を促せます。不正転用の防止サプライヤーは材料を購入する形になるため、他の目的で無断使用(転用)されにくくなります。在庫管理の負担軽減サプライヤーへ支給した材料は自社の資産ではなくなるため、発注元で在庫管理や棚卸しの手間が不要になります。 〈デメリット〉 数量差異のリスクと買取義務体力のないサプライヤーの場合、材料を先に支給し、後から製品を発注するため数量に差異が出やすくなります。下請法対象事業者であれば、余剰分を買い取る必要があります。 煩雑な決算処理転売防止等のために支給単価を高く設定した場合、差益を決算時に取り消す会計処理が煩雑になります。 管理コストの価格への影響支給材料に管理費を上乗せする必要があり、最終製品の価格に影響します。 会計処理が複雑になる売上の二重計上を避けるなど、会計上の注意点が多く、伝票処理も煩雑になります。 次に、サプライヤーの立場から解説します。〈メリット〉 在庫の最適化必要な分だけ材料を購入するため、無駄な在庫を抱えるリスクがなくなります。コスト削減在庫を保管するための倉庫スペースや、管理費用を削減できます。 〈デメリット〉 資金繰りの悪化リスク・材料を購入するための資金が事前に必要です。・下請法の対象外の場合、製品代金の入金より先に材料費の支払いが発生し、資金繰りを圧迫する可能性があります。赤字・キャッシュショートのリスク生産量の変動が大きいと材料費が売上を上回り、赤字になったり、手元資金が不足するなどの危険性があります。 有償支給はコスト管理や品質維持の面で有効です。実施する際は発注元がサプライヤーの資金繰りに配慮し、双方がメリットを享受できるよう、適切な運用が求められます。 無償支給 無償支給とは、発注元がサプライヤーに対して材料を無償で提供し、売買契約を伴わない手法です。支給量は理論歩留りを前提に算出されますが、サプライヤー側でコスト意識が希薄になりやすく、材料管理が疎かになる恐れがあります。 また、支給された材料は発注元の資産であるため、資産管理としての棚卸しが必要です。ここでは、無償支給のメリット・デメリットについて、まずは発注元の観点から解説します。 〈メリット〉 事務・会計処理の簡素化材料の売買が発生しないため、有償支給に比べて伝票処理や会計処理が楽になります。 取引先の拡大サプライヤー側に材料購入の資金負担がないため、資金力に限りがある外注先とも取引しやすくなります。 〈デメリット〉 在庫管理の複雑化材料の所有権が移らないため、サプライヤーの在庫も自社の資産として棚卸しが必要です。数量管理を支給先に任せるため過剰供給に気づきにくくなり、在庫管理が煩雑になる傾向があります。 不正利用のリスク無償で提供するため、支給した材料が目的外の製品に転用されたり、転売されたりするリスクがあります。 次に、サプライヤーの視点から解説します。〈メリット〉 資金負担なく取引可能材料を購入するための資金が不要なため、資金力に関わらず取引を開始できます。安定した資金繰り発注数量が変動しても材料費の支払いがないため、利益や買掛金への影響がなく、資金繰りが安定します。在庫損失リスクの軽減在庫管理が甘くなった場合でも、材料は自社の資産ではないため、直接的な金銭的損失にはなりません。 〈デメリット〉 過剰在庫を抱える傾向必要以上の数量を要求すると、在庫を保管するためのスペースが必要になります。材料の管理責任支給品は自社の資産ではないため、従業員による不正な転売や転用を防ぐための管理責任が発生します。 無償支給はサプライヤーの負担を減らし、取引のハードルを下げるメリットがあります。一方で、発注元には厳格な在庫管理とサプライヤーに対する牽制が求められる手法です。 材料支給と管理自給の違い 従来の材料支給は発注元の工数が大きいという課題があります。その解決策として生まれたのが「管理自給」です。この二つの方式は、コスト削減という目的は同じですが、業務の進め方や責任範囲が大きく異なります。本章では、両者の定義と仕組みの違いを明確に解説します。 管理自給とは 管理自給は、従来の材料支給でかかる発注元の工数を減らすための、効率的な調達方式です。「価格斡旋」とも呼ばれ、発注元の業務負担を大幅に軽減できる特徴があります。従来の有償支給や無償支給では、スケールメリットを活かせる一方で、発注元には以下のような業務負担が発生します。 発注業務: 無償支給、有償支給ともに、材料発注の工数がかかります。在庫管理:無償支給では、サプライヤー先の在庫も自社資産として管理工数が増えます。有償支給の場合でも、売買相殺のための支給単価や受け渡し数量の把握が必要です。会計処理: 有償支給では、売買に関する煩雑な会計処理が必要です 管理自給は、これらの業務をサプライヤーに移管することで、発注元の負担を解消します。トヨタ自動車における鋼板調達は、この管理自給の代表的な成功事例として知られています。 【管理自給の仕組み】 価格交渉: まず、発注元が原材料メーカーと交渉し、スケールメリットを活かして有利な購入単価を決定します。自己調達: 次に、サプライヤーは必要時に適量の材料を直接原材料メーカーに発注し、自己調達します。 ただし、この方式にはリスクも存在します。発注元が発注プロセスに関与しないため、交渉で決めた有利な価格が、競合他社へ横流しされる可能性があります。 管理自給は発注元の工数を削減できる強力な手法です。しかし、その導入を成功させるためには、サプライヤーとの強固な信頼関係の構築や、購入量を適切に管理する仕組みづくりが不可欠です。 材料支給と管理自給の違い It’s購買系ブログによると、材料支給と管理自給は、コスト削減という共通の目的を持ちながら、発注元の業務範囲と責任が異なります。両者の大きな違いは、「誰が材料を発注し、所有権を持つか」です。 区分材料の調達者材料の所有権材料の価格決定者材料支給か?有償支給メーカーサプライヤーメーカー○無償支給メーカーメーカーメーカー○管理自給(単価斡旋)サプライヤーサプライヤーメーカー(斡旋)×出典:It’s購買系ブログを参考にA1Aで作成 材料支給とは発注元(メーカー)が自ら材料を調達し、サプライヤーに提供する方式です。有償支給の場合、材料をサプライヤーに「販売」し、所有権が移転します。無償支給の場合、材料をサプライヤーに「無償で貸与」し、所有権は発注元が持ち続けます。管理自給とは発注元は材料の「価格交渉のみ」を行い、実際の調達と支払いはサプライヤー自身が行う方式です。材料はサプライヤーが自己調達しますが、価格は発注元が指定するため自由に決められません。発注元はコストを統制でき、サプライヤーは調達と在庫管理の責任を負います。 発注元の工数削減を優先するなら「管理自給」、材料の品質や流通まで厳密に管理したい場合は「材料支給」が適しています。自社の管理体制やサプライヤーとの関係性を考慮し、最適な方式を選択することが、サプライチェーン全体の効率化につながります。 下請法を踏まえた有償支給の注意点 有償支給は多くのメリットがある一方、法律上の注意点も存在します。特に「下請法」への理解は、適正な取引を維持するために不可欠です。コンプライアンス違反を避けるためにも、その概要と具体的な注意点を解説していきます。 下請法とは 下請法とは、立場が弱い下請事業者の利益を保護し、親事業者との公正な取引を実現するために定められた法律です。正式名称は「下請代金支払遅延等防止法」といいます。 企業間の取引において、特に資本力に差がある親事業者と下請事業者の間では、親事業者が優位な立場になりがちです。そのため、親事業者の都合によって、代金の支払いを遅らされたり、不当に代金を減額されたりといった不利な扱いを受けるケースが少なくありません。 この点から、下請法は独占禁止法を補完する法律ともいわれ、「不公正な取引方法」を規制するための特別法として、1956年に制定されました。 なお、下請法が適用されるかどうかは、取引内容と両社の資本金規模によって、以下のとおり定義されています。 取引内容親事業者下請事業者(個人を含む)物品の製造委託・修理委託の場合資本金3億円超資本金3億円以下資本金1千万円超3億円以下資本金1千万円以下情報成果物作成委託・役務提供委託の場合資本金5千万円超資本金5千万円以下資本金1千万円超5千万円以下資本金1千万円以下出典:政府広報オンラインの情報をもとにA1Aで作成 下請法は公正な取引の基盤を支える重要な法律です。発注する親事業者の担当者は、この法律の目的と具体的なルールを正しく理解し、常に遵守する意識を持つことが強く求められます。 有償支給における対価の支払いタイミング 下請法では、親事業者が下請代金を支払う前に、有償支給した原材料の代金を支払わせることは明確に禁止されています。これは、下請代金の支払遅延の場合と同様に、下請事業者の資金繰りを不当に圧迫するためです。 そもそも下請法では、親事業者が下請事業者に対し、物品等を受領した日から60日以内で、かつ出来る限り短い期間内に下請代金の支払期日を定める必要があります。有償支給原材料の代金決済は、この下請代金の支払いと同時に行うか、それ以降でなければなりません。 出典:公正取引委員会 たとえば、下請代金の支払期日が月末に設定されているにもかかわらず、支給した材料の代金を当月の20日までに支払うよう要求することは、下請法違反となります。 このように、有償支給はコスト管理に有効な手段ですが、下請法のルールを遵守することが大前提です。サプライヤーとの健全な関係を維持するためにも、支払いタイミングに関する規定は必ず守るようにしましょう。 まとめ 材料支給は、コスト削減に有効な手法ですが、有償・無償、管理自給で特徴が異なります。また、下請法の遵守も不可欠です。それぞれのメリット・デメリットを理解し、自社とサプライヤーの関係性に応じて最適な方法を選択することが、品質の安定化やサプライチェーン全体の効率化を実現する鍵となります。 ※本記事は2025年6月時点の情報に基づいて作成されています。下請法の運用基準や関連ガイドラインは見直しが行われることがありますので、最新の情報は公正取引委員会の公式サイト等をご確認ください。 投稿者プロフィール A1A編集部 A1Aブログは製造業向け調達データプラットフォーム「UPCYCLE」を提供するA1A株式会社が運営するメディアです。製造業の調達購買業務に役立つ情報を発信しています。 最新の投稿 原価低減2026年7月13日購買担当者のためのロジカル交渉術 データと論理で最適な着地点を導き出す 調達購買戦略2026年6月29日サプライヤー集約とは?調達・購買部門が原価低減につなげるための進め方と注意点 調達購買戦略2026年6月19日サプライヤー選定とは?属人化を防ぎ、判断を再現できる選定プロセスの作り方 調達購買戦略2026年6月9日サプライヤーの生産性改善とは?調達・購買が伴走して原価低減を進める実践ガイド