製造業において、厳しい価格競争を勝ち抜き、企業の収益性を確保することは永遠の課題です。原材料費の高騰やグローバルな競争激化が進む中、従来の「できあがった製品のコストを管理する」だけの原価管理では、もはや太刀打ちできません。

そこで重要になるのが、製品の企画・開発段階からコストを戦略的に創り込んでいく「コストエンジニアリング」という考え方です。

本記事では、製造業の調達・購買部門の方が実務で活かせるよう、コストエンジニアリングの基本的な考え方から、具体的な進め方、そして役立つ手法までを網羅的に、そして分かりやすく解説します。この記事を読めば、コストエンジニアリングの全体像を理解し、自社のコスト競争力強化に向けた第一歩を踏み出せるはずです。

コストエンジニアリングとは

まず、コストエンジニアリングがどのような概念なのか、その基本的な考え方と重要性について解説します。従来のコスト管理と何が違うのかを理解することが、第一歩となります。

コストエンジニアリングの考え方

コストエンジニアリングとは、単なるコスト削減活動ではありません。書籍『実践コストエンジニアリング』によると、以下のように定義されています。

「製品開発、製造、購買、販売など商品提供のあらゆる段階で、顧客価値を踏まえた目標コストを設定し、これに合わせて達成方式や手段を創出して目標コストを達成する一連のプロセス」

ここでの重要なポイントは2つあります。

- 未来のコストを「創りこむ」という発想

従来の原価管理は、製品が完成した後に「いくらかかったか」を集計・分析する、いわば「事後処理」的なアプローチが中心でした。しかし、製品コストの大部分は企画・設計といった開発の上流段階で決まってしまうと言われています。後からコストを下げようとしても、その効果は限定的です。

これに対し、コストエンジニアリングは、製品の企画・開発段階から積極的にコストの創りこみに関与します。発生してしまったコストを後から分析するのではなく、目標とするコストを能動的に達成するための仕組みや手法を考え、実践していくのです。

これは、コストに対する姿勢を「事後分析」から「事前予測・コントロール」へと転換させる、強力なアプローチと言えます。 - すべての起点は「顧客価値」

コストエンジニアリングが目指すのは、闇雲なコストダウンではありません。あくまでも「顧客価値」を起点に考えることが最大の特徴です。

顧客がその製品に何を求め、何に対してお金を払う価値があると感じるのか。その「顧客価値」を最大化するために、どのような機能が必要で、その機能を実現するためには、いくらのコストが許容されるのか。

- 未来のコストを「創りこむ」という発想

このように、顧客にとっての価値を基軸に目標コストを設定し、その目標を達成するために全部門が知恵を絞る。 これがコストエンジニアリングの基本的な考え方です。

例えば、顧客が全く重視していない部分に過剰な品質や加工を施し、コストをかけても、それは顧客価値には繋がりません。むしろ、そのコストを顧客が本当に価値を感じる部分に再配分する、あるいは削減して価格競争力を高める方が、企業にとっても顧客にとっても有益です。

コストエンジニアリングの重要性

では、なぜ今、コストエンジニアリングがこれほどまでに重要視されるのでしょうか。その背景には、現代の企業を取り巻く厳しい経営環境の変化があります。

『実践コストエンジニアリング』によると、現代の経営環境を「奔流」と表現し、企業は常に自己革新に取り組む必要があります。 ネットワーク社会、ボーダーレス化、アウトソーシングの進展、電子市場の拡大といった変化の波は、従来の常識や成功体験が通用しない時代をもたらしました。

近年では、DX(デジタルトランスフォーメーション)によるビジネスモデルの変革、GX(グリーントランスフォーメーション)によるサステナビリティへの要求、地政学リスクによるサプライチェーンの複雑化など、企業が対応すべき課題はさらに多様化・高度化しています。

このような不確実性の高い時代を勝ち抜くためには、コストに対する考え方を根本から変革する必要があり、コストマネジメントに関する変革の視点として、以下の3つが挙げられます。

- 商品価値の視点

企業が「良いものを作った」と考える価値と、顧客が実際に認める価値は必ずしも一致しません。生産側の論理ではなく、顧客満足を基軸とした「顧客価値」を重視する考え方への変革が求められます。

そのためには、開発の初期段階で「品質」「コスト」「納期」「環境」といった要素の目標値を、顧客価値をスタート地点として設定し、それを達成していく必要があります。 - 収益確保の視点

コストは、単に「削減するもの」ではありません。企業活動の源泉である利益を確保するために、「創り込むもの」と捉えるべきです。そのためには、コストの大部分が決まってしまう開発・設計・試作段階からコストコントロール、すなわち「コストの創り込み(コストエンジニアリング)」が不可欠となります。

特に調達・購買部門は、サプライヤーとの最前線でコスト情報に接しており、新たな技術や工法をいち早く察知できる立場にあります。その知見を開発の上流段階でフィードバックすることが、戦略的なコストの創り込みに大きく貢献します。 - 開発管理の視点

開発の各段階で、過去の類似品や現行品を分析するだけでは不十分です。顧客やユーザーからの要求を考察し、コンセプトを練り上げ、目標達成の手段を検討していくプロセスへの移行が求められます。

つまり、発生コストの低減を図るのではなく、目標コストに向かって『コストエンジニアリング(コストの創り込み)』を行うことこそが、現代の新規開発構造であると考察されています。

- 商品価値の視点

かつては、コスト管理は一部の収益管理者が行うものと考えられていました。しかし、今やあらゆる部門においてコスト意識を持ち、自らの業務の中でコスト目標を達成していくことができなければ、企業は成り立たない時代になっています。

特に、サプライヤーとの連携や市場の動向把握が重要な調達・購買部門にとって、この視点は現代のコストマネジメントにおいて不可欠なスキルと言えるでしょう。

コストエンジニアリングの進め方

コストエンジニアリングの重要性を理解した次は、それをどのように実践していくかを学びます。コストエンジニアリングは、体系的なアプローチに沿って手順を踏むことで効果的に推進できます。

ここでは、具体的な進め方を「実施に必要な手順」「目標コストの設定」「達成手段の検討」という3つのステップに分けて詳しく解説します。

コストエンジニアリングの実施に必要な手順

コストエンジニアリングは、思い付きや個人の頑張りだけで進められるものではありません。体系的なアプローチと、それに沿った手順を踏むことが成功の鍵となります。

そのアプローチの基本は、「開発段階から製品化に至るまでのあらゆる局面においてコスト発生の因果関係を明確にし、事前コスト見積もり評価を正しく行い、その過程で目標コストを創り込んでいく」ことです。

これを実現するための具体的な活動として、『実践コストエンジニアリング』では、基本となる5つの手順が示されています。

- 顧客を明確に定義、設定し、顧客価値を算出(目標値の設定)

まず、ターゲットとする顧客は誰なのかを明確に定義します。その上で、アンケート調査や市場分析、競合製品の分析などを通じて、顧客が製品のどこに価値を感じるのか(機能、性能、デザイン、ブランドなど)を徹底的に洗い出し、数値化・言語化していきます。

これが、後のすべての活動の起点となる最も重要なプロセスです。 - 目標コストの推定、予測、算出(目標値の設定)

ステップ1で算出した顧客価値に基づき、製品の目標売価を設定します。そして、その目標売価から確保したい利益を差し引くことで、製品に許されるコストの上限、すなわち「目標コスト」を算出します。この目標コストを、さらに機能別、部品別へとブレークダウンしていきます。 - 目標コストとコスト発生額の差異の原因を分析(観点の変更)

設計を進める中で見積もられたコストが、目標コストを上回ってしまうことは珍しくありません。その際に、なぜ差異が発生したのか、その原因を徹底的に分析します。

「材料費が高いのか」「加工が難しいのか」「設計が過剰品質なのか」「サプライヤーの選定に問題があるのか」など、多角的な視点から原因を究明します。 - 目標達成策を構築し、実践する(知恵を出す)

差異の原因が明らかになったら、それを解消するための具体的な達成策を考え、実践します。設計変更、材料変更、工法転換、サプライヤーの再選定、VA/VE活動の実施など、あらゆる可能性を探ります。

例えば調達・購買部門であれば、既存のサプライヤーだけでなく、より競争力のある新規サプライヤーを探索したり、サプライヤーが持つ最新の加工技術や代替材料の情報を収集し、設計部門に提案したりすることが価値ある貢献となります。

サプライヤーを巻き込んだ改善活動を主導することも重要な役割です。ここでは、設計、開発、調達、製造、品質保証といった関連部署が一体となって知恵を出すことが不可欠です。 - 目標コスト達成度の把握(コスト達成の評価)

量産開始後も、継続的にコストを把握し、目標コストが達成できているかを評価します。もし達成できていなければ、その原因を分析し、さらなる改善活動へと繋げます。このPDCAサイクルを回し続けることが、コスト競争力を維持・向上させる上で重要です。

- 顧客を明確に定義、設定し、顧客価値を算出(目標値の設定)

これらの手順に加えて、以下の3点もコストエンジニアリングを遂行する上で欠かせない要素となります。

- 目標設定のための方法や、コスト基準の作成、見積もり評価。

- コストに関するあらゆる分野の機会利益発掘とコストロスの追求。

- 設定したコストを維持するための組織的な仕組みや、コストの事前把握(予測)と実施状況を評価するシステムの構築。

- 目標設定のための方法や、コスト基準の作成、見積もり評価。

目標コストの設定

コストエンジニアリングの進め方において、中核をなすのが「目標コストの設定」です。『実践コストエンジニアリング』によると、顧客が満足する価格でなおかつ企業として必要な利益を確保できる目標を、いかにして設定するかが重要となります。

まず、開発段階から量産に至るまでのコストマネジメントは、大きく以下の5つの段階を踏みます。

- 機能の選択の段階

顧客の要求や期待を的確に把握し、それに応えるために製品にどのような機能を付加すべきかを検討します。顧客ニーズの分析や市場調査の結果をもとに、製品価値を最大限に高めるための機能選択を行うことが重要です。 - コスト目標設定の段階

選定された機能に対して、顧客にとっての価値と、企業として許容できるコストの双方を見極め、適正なコスト水準を設定します。このとき、コストと価値のバランスが非常に大切になります。 - 手段の発掘と決定の段階

設定したコスト目標を達成するためには、どのような方法や手段があるかを幅広く洗い出します。その中から、実現可能性や効果、リスクなどを総合的に評価し、最も適切な手段を決定します。技術、生産、調達面など多角的な視点で検討することが求められます。 - あるべきコストの算出の段階

選定された達成手段が具体化された際に、実際に必要となるコストを詳細に算出します。これにより、目標とするコスト水準に対しての達成度合いを把握し、必要に応じて再度手段の見直しや調整を行います。 - 結果の実績把握と評価の段階

最終的に実施した施策の成果を把握し、設定したコスト目標や機能を評価します。これにより、プロセス全体の有効性を検証し、今後の改善点や課題の抽出につなげます。

- 機能の選択の段階

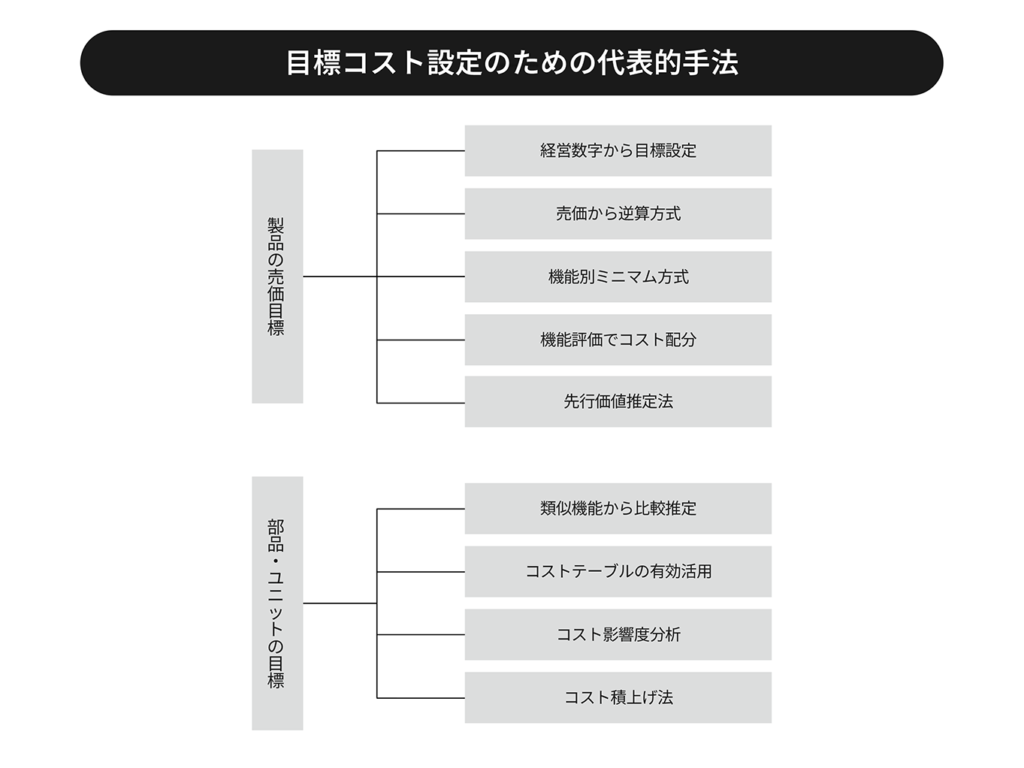

5つの段階の中でも特に重要な、目標コストを設定するための代表的な方法をいくつか紹介します。 これらは単独で使われることもあれば、組み合わせて使われることもあります。

- 売価からの逆算方式

顧客価値や市場調査、競合製品の価格などから、製品の目標売価を設定し、そこから目標利益や一般管理費などを差し引いて、許容されるコストを算出する方法です。 マーケットインの発想に基づいた、コストエンジニアリングにおける最も基本的な考え方です。 - 売価推定法

新製品を発売する時点での市場環境(景気動向、競合の動き、技術トレンドなど)を予測し、そこから合理的と考えられる売価を推定して、目標を設定する方法です。 - 機能評価によるコスト配分

製品が持つ複数の機能を洗い出し、顧客にとっての重要度や価値に応じて、製品全体の目標コストを各機能に配分していく方法です。 これにより、顧客価値の高い機能にコストを重点的にかけ、そうでない機能のコストは抑制するといった、メリハリの効いたコスト配分が可能になります。 - 機能別ミニマム方式

製品の構成を機能別に分け、それぞれの機能を実現するための最も安価な達成手段を調査し、そのコスト(ミニマム値)を目標とする方式です。 - コストテーブルの有効活用

コストテーブルとは、部品や材料のコストに影響を与える要因(材質、寸法、加工方法、精度など)を体系的に整理し、データベース化したものです。これを活用することで、設計情報から精度の高いコストを迅速に算出し、目標として設定することができます。

調達・購買部門にとっては、見積もりの妥当性評価や価格交渉において強力な武器となります。

▼コストテーブルについて、詳しくはこちらの記事をご覧ください。

コストテーブルとは?コストテーブルの種類や作り方を分かりやすく解説 - コスト影響度分析

過去に蓄積された製品のコスト実績データを統計的に分析し、コストに影響を与える要因(仕様、寸法、材質など)が、コストにどの程度影響するかを定量的に表した計算式を導き出し、それを活用する方法です。 - コスト積上げ法

製品を構成する全部品・全工程について、材料費、加工費、組立費などを一つひとつ積み上げてコストを算出する方法です。いわゆる伝統的な原価計算に近いですが、コストエンジニアリングでは、あくまで「あるべきコスト」を積み上げるという視点が重要になります。

- 売価からの逆算方式

達成手段の検討

目標コストを設定したら、次はその目標をいかにして達成するか、具体的な手段を検討するフェーズに移ります。ここでは、既存の枠組みにとらわれない、創造的なアイデアが求められます。

コスト目標を達成するためには、「どの部品の、どういった部分に、どんな改善をするのか」を具体的に検討する必要があります。

例えば、以下のような改善案が考えられます。

- ある部品について、外観性を重視して高価な外観処理を施しているとします。しかし、その部品が普段使いでは顧客からはほとんど見えない位置にあるのであれば、その外観処理は過剰品質であり、顧客価値には繋がっていません。この場合、防錆などの最低限の機能を維持しつつ、より安価な材料や表面処理へ見直すことが改善案となります。

- 複数の板金部品を溶接して組み立てているユニットがあるとします。これを、強度や成形性を保ちつつ一体で成形できるような設計に変更することで、部品点数、材料費、型費を削減できるだけでなく、溶接工程や組み立て工数そのものを無くし、トータルコストを大幅に削減できる可能性があります。

- ある部品について、外観性を重視して高価な外観処理を施しているとします。しかし、その部品が普段使いでは顧客からはほとんど見えない位置にあるのであれば、その外観処理は過剰品質であり、顧客価値には繋がっていません。この場合、防錆などの最低限の機能を維持しつつ、より安価な材料や表面処理へ見直すことが改善案となります。

このような改善案を効率的かつ効果的に創出する上で、「VE(Value Engineering:価値工学)」 という手法が非常に役立ちます。 VEは、「価値(Value) = 機能(Function) / コスト(Cost)」の式に基づき、製品やサービスの価値を向上させることを目的とした体系的な手法です。コストエンジニアリングの活動の中で、特に具体的なコストダウン案を出す際に強力なツールとなります。

▼VE(バリューエンジニアリング)について、詳しくはこちらの記事をご覧ください。

【図解】VE(バリューエンジニアリング)とは?VEの意味と実践方法をわかりやすく解説

VAとVEの違いとは?それぞれの手法や進め方、事例をわかりやすく解説

重要なのは、こうした達成手段の検討は、特定の部門だけで完結するものではないということです。設計部門のアイデア、調達・購買部門が持つサプライヤー情報、製造現場の知見など、自社の製品生産に関わる全部門が協働し、それぞれの専門知識を結集することが、目標達成の鍵を握るのです。

コストエンジニアリングの主な技法と手法

コストエンジニアリングを実践する上では、その目的や段階に応じて様々な技法や手法が用いられます。『実践コストエンジニアリング』では、コストエンジニアリングの実施手順と関連する技法が整理されています。

| コストエンジニアリングの種類 | 主な技法 |

| 目標値の設定 | ベンチマーキング、製造性評価法、ティアダウンなど |

| 論点の変更 | 機能分析、問題点系統図、IE、QC、VE、コスト分析、ABC分析、ワークデザインなど |

| 知恵を出す | ブレーンストーミング、NM法、チェックリスト法、希望点列挙法、、等価変換思考法など |

| コスト達成の評価 | コストテーブル、積算表、機能テーブル、標準作業時間表など |

書籍「実践コストエンジニアリング」をもとに弊社で作成

ここでは、その中でも特に重要で、製造業の調達担当者にとっても馴染み深い4つの代表的な手法をピックアップして解説します。

ベンチマーキング

ベンチマーキングとは、自社の製品やプロセス、コスト構造などを、競合他社や業界で最も優れた企業(ベストプラクティス)と比較分析する手法です。比較を通じて、自社の現状の立ち位置を客観的に把握し、コスト水準の妥当性を評価したり、改善の方向性を見出したりすることを目的とします。

調達・購買部門においては、自社が購入している部品や材料の価格が、市場の相場や競合他社の調達価格と比較して妥当であるかを評価するために活用できます。また、優れたサプライヤーマネジメントを行っている企業の事例をベンチマークとし、自社の調達プロセス改革に繋げることも有効です。

原価企画

原価企画は、コストエンジニアリングの考え方を具現化した経営管理手法です。製品の企画・開発段階において、市場調査から導き出された市場での競争力のある価格(目標売価)と、確保すべき目標利益を先に設定し、その差額として許容されるコスト(目標原価)を算出するのが最大の特徴です。

そして、この目標原価を必達目標として、設計、開発、調達、生産技術、製造といった全部門が一体となって、目標原価を達成するための活動を展開します。まさに、コストを事後的に計算するのではなく、上流段階で「創り込む」アプローチです。

原価企画は、単発のコストダウン活動ではなく、製品ライフサイクル全体を通じて原価と利益を計画・管理する継続的な仕組みであり、コストエンジニアリングを推進する上で中核となる手法と言えます。

▼原価企画について、詳しくはこちらの記事をご覧ください。

VE(バリューエンジニアリング)

VE(Value Engineering)は、前述の「達成手段の検討」でも触れましたが、コストエンジニアリングにおいて欠かせない具体的な改善手法の一つです。

VEの目的は、製品やサービスが持つ「機能」と、そのためにかかる「コスト」の関係性に着目し、「価値(Value)= 機能(Function) / コスト(Cost)」 で定義される価値を最大化することにあります。

単にコストを削減する(コストダウン)のではなく、「同じ機能をもっと低いコストで実現できないか」「同じコストでより高い機能を実現できないか」「不要な機能をなくしてコストを下げられないか」といった視点で、機能とコストの最適なバランスを見つけ出し、製品の価値そのものを向上させることを目指します。

特に、コストの大部分が決まる設計段階でのコスト改善に最適な手法であり、コストエンジニアリングの活動の中で、目標コストを達成するための具体的なアイデアを創出する際に、VEの考え方や分析手法が連携して用いられるケースが多くあります。

▼VE(バリューエンジニアリング)について、詳しくはこちらの記事をご覧ください。

コストテーブル

コストテーブルとは、製品を構成する部品やユニットごとに、「材質、サイズ、工法、単価、加工時間」といったコストを構成する様々な要素を整理し、体系的にまとめた原価のデータベースのことです。

コストテーブルを作成する最大の目的は、コスト構造を見える化することにあります。どんぶり勘定になりがちなコストの内訳を詳細に把握することで、以下のようなメリットが生まれます。

- 論理的説明が可能となり査定スピードが上がる

設計変更が発生した場合でも、迅速かつ客観的な根拠に基づいてコストを査定できるため、論理的な説明が可能となり、査定スピードも大幅に向上します。

価格交渉力の強化

サプライヤーから提示された見積もりに対して、どの部分がなぜ高いのかを具体的に指摘し、根拠を持った論理的な交渉ができるようになります。これにより、価格交渉力が大幅に強化されます。

社内部門との高度な技術・コストの議論が可能になる

コスト全体に占めるインパクトの大きい部品や工程、買いたい価格から乖離している部分を明確に特定できるため、VE/VA活動やフロントローディング型の開発購買への取り組みがしやすくなり、設計や生技部門と高度な技術・コストの議論が可能になります。

- 論理的説明が可能となり査定スピードが上がる

調達・購買部門にとっては、見積査定やサプライヤー選定の精度を飛躍的に高めるための必須ツールと言えるでしょう。ただし、精度の高いコストテーブルを一度構築するには相応の工数がかかります。

また、市場価格や技術は常に変動するため、一度作って終わりではなく、定期的にデータを更新し、メンテナンスし続けることが、その価値を維持する上で極めて重要である点には注意が必要です。

▼コストテーブルについて、詳しくはこちらの記事をご覧ください。

まとめ

本記事では、製造業におけるコスト競争力強化の鍵となる「コストエンジニアリング」について、その基本的な考え方から具体的な進め方、そして代表的な手法に至るまでを解説しました。

最後に、重要なポイントを改めて振り返ります。

- コストエンジニアリングは、従来の「事後的なコスト管理」ではなく、企画・開発段階から目標コストを能動的に「創り込む」戦略的な活動である。

- すべての起点は「顧客価値」。顧客が何を求め、何に価値を感じるかを深く理解し、そこから目標コストを設定することが最も重要である。

- 実践にあたっては、「顧客価値の算出」→「目標コストの設定」→「差異分析」→「達成策の実践」→「達成度の評価」という体系的な手順を踏むことが成功の鍵となる。

- 目標達成のためには、ベンチマーキング、原価企画、VE、コストテーブルといった様々な技法を組み合わせ、全社一丸となって知恵を出すことが不可欠である。

- コストエンジニアリングは、従来の「事後的なコスト管理」ではなく、企画・開発段階から目標コストを能動的に「創り込む」戦略的な活動である。

企業を取り巻く環境が厳しさを増す中で、コストはもはや管理部門だけが考えるものではありません。特に、外部のサプライヤーと連携し、市場の最前線でモノやサービスの価格に日々向き合っている調達・購買部門にとって、コストエンジニアリングの視点は、自社の収益に直接貢献するための強力な武器となります。

本記事を、貴社でのコストエンジニアリング導入・推進の一助として、ぜひご活用ください。

参考文献:『実践コストエンジニアリング』 /手島 直明 (著), 柴田 高雄 (著)

投稿者プロフィール

- A1A編集部

- A1Aブログは製造業向け調達データプラットフォーム「UPCYCLE」を提供するA1A株式会社が運営するメディアです。製造業の調達購買業務に役立つ情報を発信しています。

最新の投稿

原価低減2026年2月27日RFQ回収後の査定と選定基準 ― 見積比較で迷わない判断軸をつくる

原価低減2026年2月27日RFQ回収後の査定と選定基準 ― 見積比較で迷わない判断軸をつくる 2026年2月2日サプライヤー評価の要点―実務に活かせる評価軸と判断マトリクスとは

2026年2月2日サプライヤー評価の要点―実務に活かせる評価軸と判断マトリクスとは 2025年12月26日自動車部品ソーシング活動の本質と進化― 戦略的調達が企業競争力を左右する理由

2025年12月26日自動車部品ソーシング活動の本質と進化― 戦略的調達が企業競争力を左右する理由 2025年12月2日4M変更とは?不具合品流出を防ぐためのマネジメント手法を解説

2025年12月2日4M変更とは?不具合品流出を防ぐためのマネジメント手法を解説